イエルカムで安心・信頼を考えようRelieve&Trust

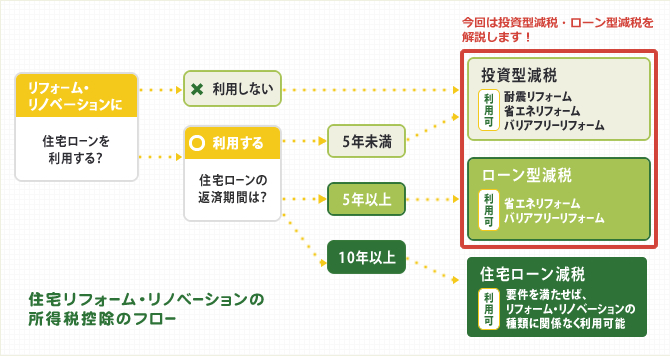

リフォーム・リノベーションを行うと、所得税の控除を受けられる場合があります。リフォーム・リノベーションの種類や住宅ローンの利用の有無によって、利用できる所得税減税の制度が異なり、また工事費用や住宅の広さなど満たさなければならない様々な要件もあります。条件を満たしリフォーム・リノベーションの所得税控除を受ける場合は、税務署への確定申告で必要な手続きを行います。所得税減税制度を利用して、少しでも家計のお助けになったらうれしいですよね。まずは、利用できるリフォーム・リノベーションの種類が決まっているタイプの所得税減税を確認しましょう。

※2014年4月時点の情報です。

- 所得税とは?

- その年の1/1~12/31の一年間に得た個人の所得(収入から必要経費を差し引いた額)に対して課税される税金(国税)です。会社員の場合は給料からの天引き(源泉徴収)や年末調整で納税しており、自営業の場合は確定申告で手続きをします。

まずは住宅リフォーム・リノベーションの所得税控除を利用できるかチェック!

利用できるリフォーム・リノベーションの所得税減税のタイプは、住宅ローンを利用するか否か、住宅ローンの返済期間、またそのリフォーム・リノベーションの種類によって決まります。まずは、減税制度のタイプを確認しましょう。

※リフォーム・リノベーションの種類に関係なく、要件を満たせば利用が可能な、

住宅ローン減税についてはこちらをご覧ください。

利用できるリフォーム・リノベーションの種類が決まっているタイプ

投資型減税とローン型減税は、利用できるリフォーム・リノベーションの種類が決まっており、さらに満たさなければならない要件があります。

投資型減税

投資型減税

住宅ローンを利用しなくてもOK

住宅ローンの有無に関係なく利用できる、所得税の控除を1年間受けられる減税制度です。

利用できるリフォーム・リノベーション

- 耐震

- 省エネ

- バリアフリー

主な利用条件

適用期間

- 【耐震リフォーム】

- 改修時期:2006/4/1~2017/12/31

- 【省エネリフォーム・バリアフリーリフォーム】

- 居住開始時期:2009/4/1~2017/12/31

控除期間

- 1年間

- 【耐震リフォーム】

- 改修工事を完了した日の属する年分のみ適用

- 【省エネリフォーム・バリアフリーリフォーム】

- 改修後、居住を開始した年分のみの適用

※バリアフリーリフォームの場合、新たに要介護・要支援状態区分が3段階以上上昇して適用対象工事を行った場合は再適用があります。

控除対象限度額

250万円(バリアフリーリフォームと、

2014/3/31までまたは消費税率が5%の場合は200万円)

実際の控除額

上限額 25万円

A.a、bのいずれか少ない額の10%

- 【a】

- 国土交通大臣が定める対象リフォーム工事の標準的な費用の額-補助金等

※ここでの補助金とは、国または地方公共団体から交付される補助金または交付金その他これらに準じるものをいいます。

- 【b】

- 250万円(2014/3/31までまたは消費税率が5%の場合はは200万円)※1、2

- ※1 省エネリフォームとバリアフリーリフォームを併用の場合は、合計の控除対象限度額は450万円。

ただし2014/3/31まで、または消費税率が5%の場合はは200万円。 - ※2 太陽光発電設備設置の場合は550万円。

ただし2014/3/31まで、または消費税率が5%の場合は300万円。

ローン型減税

ローン型減税

5年間控除が受けられる!

5年以上の返済期間がある住宅ローンを利用したときに利用できる、所得税の控除を5年間受けられる減税制度です。

利用できるリフォーム・リノベーション

- 省エネ

- バリアフリー

主な利用条件

居住開始期間

- 【省エネリフォーム】

- 2008/4/1~2017/12/31

- 【バリアフリーリフォーム】

- 2007/4/1~2017/12/31

控除期間

改修工事後、居住を開始した年から5年

控除対象限度額

下記AとBの合計額 1,000万円

実際の控除額

上限額 12.5万円/1年 (5年間合計 62.5万円)

A.a、bのいずれか少ない額の2%

- 【a】

- 国土交通大臣が定める対象リフォーム工事の標準的な費用の額-補助金等

※ここでの補助金とは、国または地方公共団体から交付される補助金または交付金その他これらに準じるものをいいます。

- 【b】

- 居住開始日が2014/3/31まで200万円(控除対象限度額)

居住開始日が2014/4/1以後250万円(控除対象限度額)

ただし、消費税率が5%場合は200万円

B.A.以外の改修工事費相当部分の年末ローン残高×1%

利用できる3つのリフォーム・リノベーションの各要件をチェック!

利用できる3つのリフォーム・リノベーションの各要件をチェック!

投資型減税とローン型減税を利用できる主なリフォーム・リノベーションは3つ。計画するリフォーム・リノベーションの部位(外壁やキッチン)・住宅設備機器に取り入れられないかどうか検討するためにも、要件をしっかり確認しましょう。

【耐震リフォーム】

投資型減税でのみ

- ・自ら居住する住宅であること。

- ・1981/5/31以前に建てられた住宅で、改修工事以前は現行の耐震基準を満たしていないこと。

※2011/6/29以前に契約した工事は、一定の区域内(適用区域※)における改修工事であることが必要です。適用区域とは、地方公共団体が耐震改修計画に基づき耐震改修工事や耐震診断を補助している地域のことです。詳しくは、お住まいの市区町村にご確認ください。 - ・現行の耐震基準に適合させるための耐震改修工事であること。

【省エネリフォーム】

投資型減税もローン型減税もOK

- 対象となる改修工事

-

- 1. 全ての居室の窓全部の改修工事。または上記と併せて行う工事。

- 2. 床、天井、壁のいずれかの断熱改修工事

- 3. 太陽光発電設備設置工事

- 4. 高効率空調機設置工事・高効率給湯機設置工事、太陽熱利用システム設置工事

改修部位がいずれも現行の省エネ基準(平成11年省エネ基準)以上の省エネ性能を要する必要があります。3と4は投資型減税のみで利用でき別途基準があります。

- 工事費について

-

- ・居住用の工事費が改修工事総額の1/2以上であること。

- ・対象となる改修工事費用から補助金等を控除した額が50万円を超えること。

※2014/3/31までは30万円を超えること。

- その他

-

- ・自らが所有し、居住する住宅であること。

- ・改修工事後の床面積が50㎡以上あり、その1/2以上が居住用であること。

- ・改修工事完了した日から6か月以内に入居すること。

- ・合計所得が3,000万円以下であること。

【バリアフリーリフォーム】

投資型減税もローン型減税もOK

- 対象となる改修工事

-

- 1. 通路等の拡幅

- 2. 階段の勾配の緩和

- 3. 浴室改良

- 4. 便所改良

- 5. 手すりの取付け

- 6. 段差の解消

- 7. 出入口の戸の改良

- 8.滑りにくい床材料への取替え

- 工事費について

-

- ・居住用の工事費が改修工事総額の1/2以上であること。

- ・対象となる改修工事費用から補助金等を控除した額が50万円を超えること。

※2014/3/31までは30万円を超えること。

- その他

-

- ・下記1~4のいずれか自らが所有し、居住する住宅であること。

- 1. 50歳以上の者

- 2. 要介護または要支援の認定を受けている者

- 3. 障がい者

- 4. 65歳以上の親族または、上記2.3に該当する親族のいずれかと同居している者

- ・改修工事後の床面積が50㎡以上あり、その1/2以上が居住用であること。

- ・改修工事完了した日から6か月以内に入居すること。

- ・合計所得が3,000万円以下であること。

- ・下記1~4のいずれか自らが所有し、居住する住宅であること。

リフォーム・リノベーションとひと言にいっても、その種類や規模も様々なため、リフォーム・リノベーションの所得税減税の利用要件は細かく定められています。ほかの支援制度と併用できるかどうか、またどの組み合わせが自分たちに合っているのかを含め、依頼する住宅パートナーさんやお金に専門家であるファイナンシャルプランナーさんに相談してみると良いでしょう。

- リフォーム・リノベーションで利用可能な、お得な支援制度について把握。

- リフォーム・リノベーションの種類に関係なく所得税の控除を受けられる、住宅ローン減税について。